Аннуитетный платеж по ипотеке, что такое и как правильно гасить ипотеку?

Все новости |

Ипотека |

Ликбез |

Новости рынка |

Лайфхаки |

Выплачивать кредитные обязательства по ипотеке можно разными способами - с уменьшением платежа, или сохранением величины ежемесячной платы. Рассмотрим, что называют аннуитетной схемой погашения ипотеки, и чем она так привлекательна для банков.

Не секрет, что для половины покупателей недвижимости ипотека является единственной возможностью обзавестись собственной квартирой. При использовании ипотеки нет нужды тратиться на аренду параллельно откладывая в копилку средства на собственный уголок. Тем более, что сейчас, в разгар пандемии, государство предложило льготные условия, по которым ипотека будет выдана под рекордно низкие проценты. За прошедший год было оформлено около 1 700 000 займов на жилищные нужды общей суммой в 4,3 триллиона рулей, что является абсолютным рекордом для России.

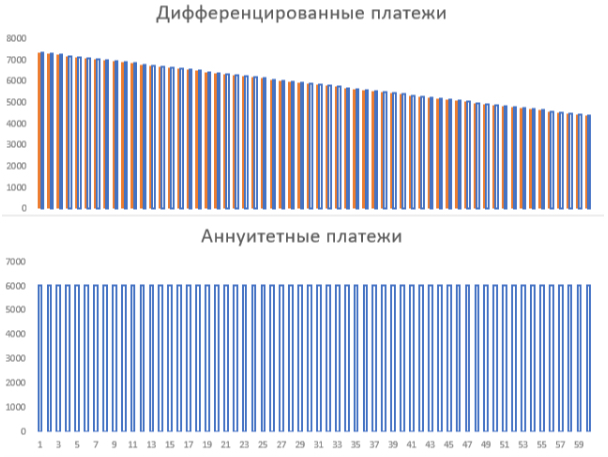

Заключая договор многих интересует лишь процентная ставка, а так же величина ежемесячного платежа. Не часто пристального внимания удостаивается способ погашения кредита, а между тем именно он влияет на методику расчета и величину переплаты. Существует две схемы выплат - аннуитетная и дифференцированная. Координальным отличием являются способы начисления и погашения процентов, и, как следствие, итоговой суммой переплаты по кредиту. Рассмотрим подробнее аннуитетную схему.

Аннуитетный платеж - что это?

Самая часто используемая схема. Подавляющее большинство банков не оставляют выбора, и используют исключительно данную схему в своих кредитных продуктах. При данном виде ипотеки выплаты следуют равными частями, а размер платежа неизменен на весь период кредита. Сам же платеж разбивается на две части и состоит из основного долга, и процентов, начисленных банком. Особенностью является то, что первое время, основная часть выплаты идет именно ан проценты, почти не уменьшая основной долг. Через какое то время пропорции выравниваются, и основной долг начинает гаситься активнее.

Данный механизм служит дополнительной страховкой для кредитной организации, тк позволяет получать выплату по процентам авансом заранее, даже если ипотека выплачивается досрочно.

Плюсы и минусы

Однако нашлись и плюсы. Это простой в обслуживании платеж, тк сумма всегда одинакова нет необходимости ежемесячно сверяться с графиком платежей, что полезно при планировании бюджета. Вторым плюсом будет доступность ипотеки с таким видом расчета, любой банк предоставляет такую опцию по умолчанию. Доступность выражается и в меньших, по сравнению с дифференцированной системой, первых платежах, что позволит взять более крупные суммы денег, тк банки первым делом смотрят на соотношение платежа с доходами потенциального клиента.

Как гасить ипотеку досрочно?

Из-за особенности начисления процентов, ипотека с аннуитетной схемой будет дороже. Помня об этом, многие заемщики стараются досрочно погасить кредит. Данная возможность на законодательном уровне закреплена за клиентом, поэтому все банки в РФ поддерживают такую опцию.

При досрочном платеже существует выбор - сократить срок либо ежемесячный платеж кредита. Во избежании ошибки, заранее расставьте приоритеты. Уменьшая срок ипотеки, вы снизите переплату, тк чем меньше используются кредитные средства, тем меньше процентов будет уплачено. Если же уменьшить обязательный платеж - у вас появятся свободные средства. Наилучшим вариантом будет уменьшать обязательный платеж, но при этом продолжать ежемесячно платить полную сумму, как первоначально и предполагалось. Данный вариант сможет обезопасить вас в случае материальных трудностей, тк обязательный платеж уменьшен, а в безоблачной ситуации вы закроете кредит досрочно. Минус данного способа - переплата по процентам будет выше, чем при сокращении срока. Какой бы способ не был выбран, выгода всегда зависит от срока оставшейся ипотеки, тк основные проценты уплачиваются вначале. Иными словами, чем ближе к концу, тем менее выгодно погашать досрочно.

Так же может быть интересно:

20.03.2024

|

Категория:

Новости рынка 4 года льготной ипотеки: как сказалось на рынке введение госпрограммы

За период действия льготной ипотечной программы в Москве с 2019 года стоимость новостроек выросла на 80-90%. Основная часть этого прироста, примерно 50%, пришлась на 2021-2022 года. В сравнении с этим, стоимость вторичного жилья в Москве увеличилась на 30-40% за тот же период, что в два-три раза меньше.

|

05.03.2024

|

Категория:

Новости рынка Семейная ипотека, что будет дальше?

На данный момент программа льготного кредитования «Семейная ипотека» завершается 1 июля 2024 года. Запуск программы состоялся в 2018 году, изначально для семей с двумя детьми, а позднее расширена на семьи с одним ребенком. Однако, на днях президентом РФ Владимиром Путиным в ходе оглашения послания Федеральному собранию было выдвинуто предложение о продлении срока действия программы еще на 6 лет, до 2030 года.

|

06.02.2024

|

Категория:

Новости рынка Какие нововведения в законах произойдут в феврале 2024 года

Какие нововведения в законах произойдут в феврале 2024 года

Последний месяц зимы принесет в российское законодательство нововведения касательно кадастровых ошибок, маткапитала, аварийного жилья, границ участков и аренды земель. Рассмотрим подробнее. |

15.01.2024

|

Категория:

Новости рынка Комиссия по льготной ипотеке. Что станет с ценой.

Одним из главных трендов на ипотечном рынке в начале 2024 года стало введение банками комиссий для застройщиков за выдачу ипотеки по всем льготным программам. Согласно новым правилам, застройщикам придется доплачивать за льготные кредиты. Цены опять вырастут?

|

08.12.2023

|

Категория:

Новости рынка Как ужесточение требований к льготной ипотеке отразится на рынке жилья.

В правительстве неоднократно высказывались об идее замедления темпа выдачи ипотечных кредитов, очередная же инициатива призвана сдержать рост объёмов кредитования и рост цен на новостройки. Среди предложений Минфина: уменьшение верхнего порога кредита для Москвы и Санкт-Петербурга и их областей до 6 миллионов рублей (было 12 млн.). Поднятие порога первоначального взноса до уровня 30%, а так же сократить размер долговой нагрузки на заемщика до 50% от дохода. Такие довольно жёсткие меры сократят, по подсчетам аналитиков, на 40% количество подходящих квартир на рынках обозначенных выше регионов.

|